Politiche industriali 2017 numero 7

Intervista ad Andrea Benigni, AD di Eca Italia

“Abbiamo appena acquisito una commessa in Turchia per i prossimi 3 anni. E’ una commessa da 120 milioni di euro. Oltre al personale turco, per il quale attiveremo a breve un’azione di reclutamento, dovremo inviare in Turchia 16 tra Manager e tecnici italiani. Stiamo valutando di organizzare un distacco di questi dipendenti e ci siamo resi conto di quanto complessa risulti essere la pianificazione fiscale di questo personale. Dove dovranno pagare le tasse i dipendenti? In Italia? In Turchia? In entrambe i paesi? E se andranno in doppia imposizione come possiamo organizzarci? Esiste un meccanismo per recuperare il credito d’imposta?”

Il caso appena riportato apre ad un confronto su un tema critico, certamente noto al settore edile e ingegneristico: la gestione degli espatriati o meglio la gestione della pianificazione fiscale per il personale espatriato.

Quando un’azienda del nostro settore invia un dipendente all’estero procede, di norma, attraverso la gestione di un distacco internazionale verso un cantiere basato all’estero, circostanza che preclude oggettive possibilità di classificare il dipendente come fiscalmente residente all’estero.

Ed è qui che il problema prende forma: l’azienda deve gestire una doppia e contemporanea imposizione.

Come fare per drenare questo maggiore costo?

Esistono degli strumenti che consentono un contenimento del problema?

Per rispondere a queste domande ci rivolgiamo ad Andrea Benigni, AD di ECA Italia, società di servizi leader in Italia nella gestione degli espatriati.

Benigni, quanto pesa il tema del planning fiscale nella gestione degli espatriati?

E’ il tema centrale, di pari passo a quello che porta ad una definizione competitiva del pacchetto economico di espatrio. Con una differenza gestionale interna critica: se sul tema retributivo il livello di attenzione delle Direzioni Risorse Umane o Direzioni Aziendali è molto alto, sul fronte della pianificazione fiscale transnazionale va segnalata una frequente difficoltà che si riassume in poche parole: recupero gestione del credito d’imposta.

Ci spieghi meglio.

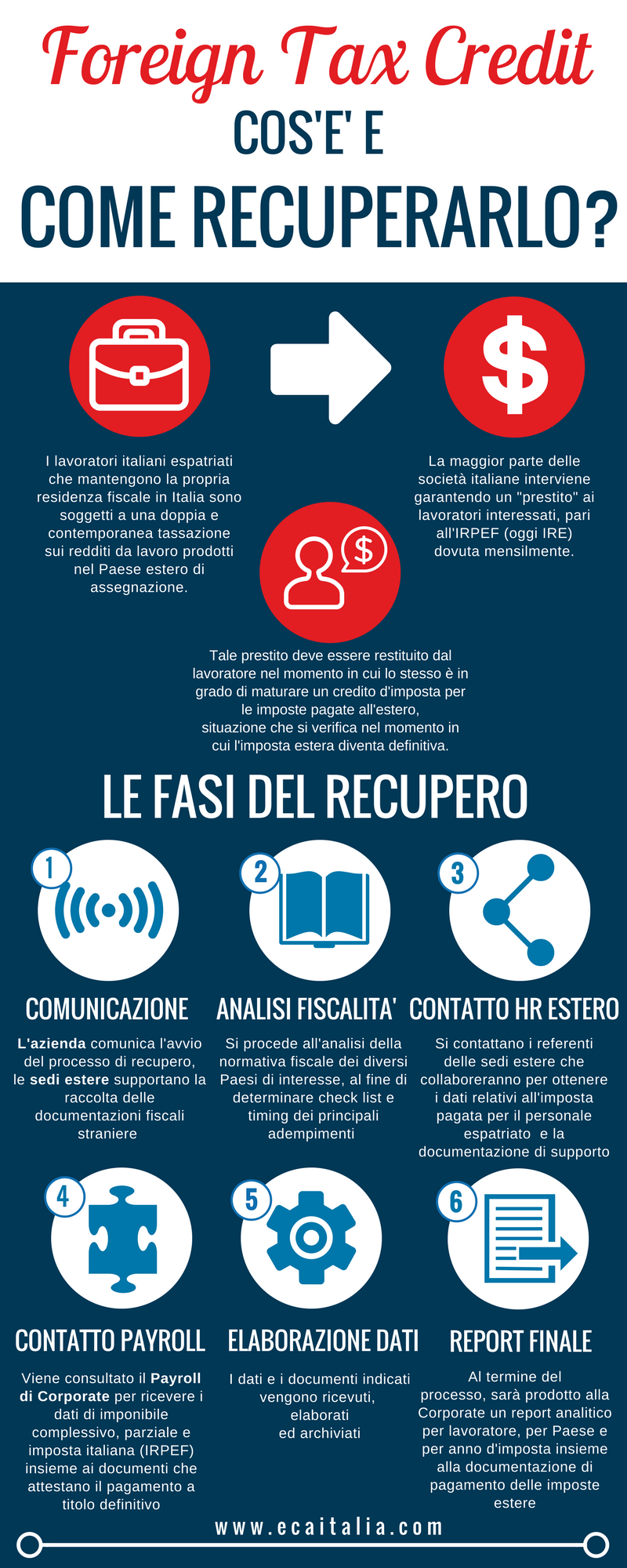

A partire dal 2001 i lavoratori italiani espatriati che mantengono la propria residenza fiscale in Italia sono soggetti ad una doppia e contemporanea tassazione sui redditi da lavoro prodotti nel Paese estero di assegnazione (art. 36 L. 342/2000). In tal senso la maggior parte delle società italiane è intervenuta garantendo un “prestito” ai lavoratori interessati, di norma pari all’IRE(irpef) dovuta mensilmente.

Tale prestito deve essere restituito dal lavoratore nel momento in cui lo stesso è in grado di maturare un credito d’imposta per le imposte pagate all’estero, situazione che si verifica nel momento in cui l’imposta estera diventa definitiva (art. 165 del TUIR).

E’ interesse primario dell’azienda che tale credito di imposta diventi esigibile in modo da recuperare parte del prestito erogato.

Tale credito di imposta può essere richiesto in sede di dichiarazione dei redditi o in sede di conguaglio di fine anno.

Quale esperienza può darci osservando il mercato da un punto di vista privilegiato quale quello occupato dalla società che dirige?

In effetti siamo dei testimoni privilegiati, gli staff della nostra Area Tecnica ed Operations Services colloquiano quotidianamente con oltre 300 aziende di diversi settori, tra cui spiccano senza dubbio quelli Edile ed Ingegneria: la tensione con cui il tema viene gestito fa la differenza.

La Direzione Risorse Umane e la Direzione Aziendale sono consapevoli della possibilità di attivare una virtuosa strategia di costo nella gestione degli espatriati?

Comprendono che questa transita per una oculata pianificazione fiscale con un passaggio chiave nel recupero del credito d’imposta?

Non sempre. In effetti dipende anche dalla dimensione dell’azienda.

Più è grande più il vertice della funzione Risorse Umane è lontano da questo tipo di operatività: sono le strutture operative che devono fare la differenza, fino ad ottenere un committment forte da parte della loro Direzione Risorse Umane per poter gestire in modo efficiente questo tipo di processo, che richiede un rilevante coordinamento con le consociate estere presso le quali l’azienda ha distaccato i propri espatriati.

Il punto è che molte aziende non lo sanno… o non lo vedono.

C’è un passaggio critico di riferimento che profila l’azienda come più o meno consapevole su questo tema?

Certamente: prima si diceva che le aziende internazionali che devono gestire espatriati italiani hanno pianificato un prestito per la copertura della doppia imposizione ai lavoratori interessati: la traduzione operativa è quella di un prestito a titolo risarcitorio e non retributivo attraverso il quale l’azienda copre la tassazione italiana, laddove il dipendente dovrà poi preoccuparsi di pagare le imposte nel paese estero di destinazione.

Erogare un prestito a titolo risarcitorio declina due livelli di attenzione: il primo è quello verso il dipendente. L’azienda sta infatti inviando il dipendente all’estero, gli sta chiedendo un impegno importante, probabile fattore critico di successo per il business aziendale… e lo protegge.

La normativa italiana in materia di trattamento fiscale per i lavoratori dipendenti all’estero non è particolarmente favorevole così come avviene per i lavoratori inglesi, spagnoli, tedeschi.

I nostri lavoratori all’estero devono pagare imposte in Italia laddove si profili uno status da residente fiscale italiano. Praticamente sempre o quasi quando si tratta di aziende del settore edile.

Ecco quindi che l’azienda “aiuta” il dipendente e gli riconosce questo prestito, di norma pari all’irpef/IRE mensile tenendo conto che il dipendente, nello stesso mese e sullo stesso reddito pagherà un’imposta nel paese estero di assegnazione. Ma con il prestito l’azienda ha aiutato il dipendente e gli evita una doppia imposizione, in Italia ed all’estero. Però è un prestito e come tale va restituito.

Ed ecco il secondo livello di attenzione: quando il dipendente è in grado di dimostrare il pagamento dell’imposta estera in via definitiva si potrà invocare il credito d’imposta, o in sede di dichiarazione dei redditi o in conguaglio di fine anno.

Su quale strumento si sono prevalentemente orientate le società di ingegneria e costruzioni?

Il conguaglio di fine anno ha trovato un campo di rilievo nel settore di cui stiamo parlando: il numero degli espatriati e la frequente complessità dei paesi di riferimento non rende semplice l’impostazione di un piano di coordinamento delle dichiarazioni dei redditi transnazionali dei dipendenti distaccati su cantieri esteri e per le scadenze di giugno/luglio è difficile che le aziende del settore costruzioni siano riuscite ad organizzarsi per ottenere la documentazione estera idonea al supporto per il recupero del credito d’imposta nella dichiarazione dei redditi.

La conseguenza è stata l’attivazione di un frequente processo di recupero attraverso lo strumento del conguaglio fiscale di fine anno, circostanza prevista dal DPR 600/73: l’azienda recupera la documentazione estera che certifica il pagamento dell’imposta nel paese di lavoro e nel quadro delle previsioni di cui alla normativa italiana recupera in conguaglio il credito d’imposta.

Il “titolo” che permette all’azienda di poter trattenere in busta il suddetto credito d’imposta è garantito da quel prestito a titolo risarcitorio di cui si faceva cenno poco fa mentre le regole di calcolo del credito di imposta si desumono dal comma 10 dell’art. 165 TUIR, ulteriormente precisate dalla risoluzione 48/E 8.7.2013 e dalle circolari numero 9/E del 5.3.2015 e numero 3 del 2.3.2016 (punto 1.14)

E se l’azienda non riesce a recuperare?

Se l’azienda non recupera si realizza quella tipica circostanza che almeno una volta ogni azienda ha sperimentato: se hai un credito e il tuo debitore non paga, il credito si trasforma in costo.

Ecco il problema: oggi una quota importante di aziende italiane non si sono organizzate, non sanno che in piena regolarità potrebbero contenere il costo degli espatriati, laddove ci siano le condizioni per invocare un legittimo credito d’imposta nelle sedi opportunamente previste dalla normativa italiana, ossia quella della dichiarazione dei redditi piuttosto che in conguaglio di fine anno.

La raccomandazione che è dovuta dal mondo dei professionisti è quella di elevare il livello di attenzione sul problema da parte delle Direzioni Risorse Umane, sviluppando un performante network con le proprie consociate o filiali estere in modo che le stesse diano supporto nell’acquisizione di quei documenti ufficiali che attestano il pagamento d’imposta nel paese estero.

Importante inoltre essere pronti ed efficaci a livello di amministrazione risorse umane Italia, in modo tale che quel credito vantato nei confronti dei dipendenti non diventi a tutti gli effetti un addendo ulteriore sul centro di costo dello stesso…..dipendente espatriato.

Un consiglio per le aziende del settore edile?

Se non hanno performato su questo tema in sede di dichiarazione dei redditi c’è tempo di organizzarsi per il conguaglio di fine anno. Ogni azienda deve fare i suoi conti e capire quale è il potenziale tesoretto che potrà o meno avere.