Il settore delle costruzioni sta vivendo un momento di profonda crisi accentuato dalle difficoltà di approcciare con il sistema finanziario che...

Il settore delle costruzioni sta vivendo un momento di profonda crisi accentuato dalle difficoltà di approcciare con il sistema finanziario che continua ad utilizzare modelli di comportamento ormai desueti.

Allo stesso modo quest’ultimo sta ricalibrando il proprio modo di operare e valutare le imprese anche alla luce dei dettami del Comitato di Basilea e delle richieste della Banca Centrale Europea. Assimpredil Ance ha ravvisato in questo momento storico la necessità di aiutare i propri associati nel favorire un dialogo costruttivo con il sistema finanziario, al fine di innescare un processo virtuoso che permetta il rilancio del settore.

AB Capital ha affiancato Assimpredil Ance nell’analisi degli elementi che caratterizzano il rapporto degli associati con il sistema finanziario con l’obiettivo finale di valutare possibili soluzioni e alternative.

Obiettivo della ricerca è stato quello di definire in maniera strutturata gli approcci attualmente utilizzati e le problematiche riscontrate dalle imprese associate di Assimpredil Ance nel dialogo con il sistema finanziario (e soggetti correlati). L’intervento ha previsto le seguenti attività:

E’ stato definito e inviato alle imprese associate un questionario di 6 domande specifiche sul settore di attività e sui rapporti con la banca, concordato dal gruppo di lavoro composto da AB Capital e Assimpredil Ance. Il questionario è stato inviato a tutti gli associati e separatamente all’ Ufficio di Presidenza e al Comitato Crediti.

Sono state effettuate, inoltre, alcune interviste con gli associati e con alcuni istituti di credito per verificare il diverso approccio in funzione di elementi come la provenienza (nazionale vs internazionale) e la diffusione filiali (nazionale vs locale), e con una agenz ia di rating.

Successivamente si è proceduto all’invio di un ulteriore questionario con 15 domande a risposta multipla per verificare le reazioni a quanto emerso dalle interviste con il settore e il sistema finanziario. Inoltre, sono state svolte alcune analisi delle metodologie utilizzate dal sistema finanziario, e più in generale da quei soggetti che ne influenzano la visione, per valutare il settore delle costruzioni (Basilea, modelli di rating utilizzati dalle banche e da Cerved).

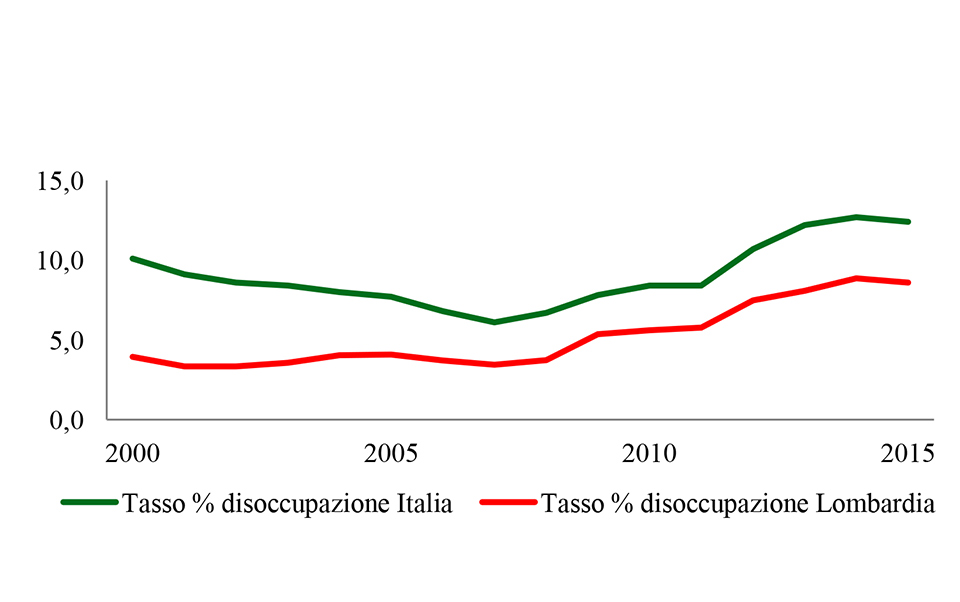

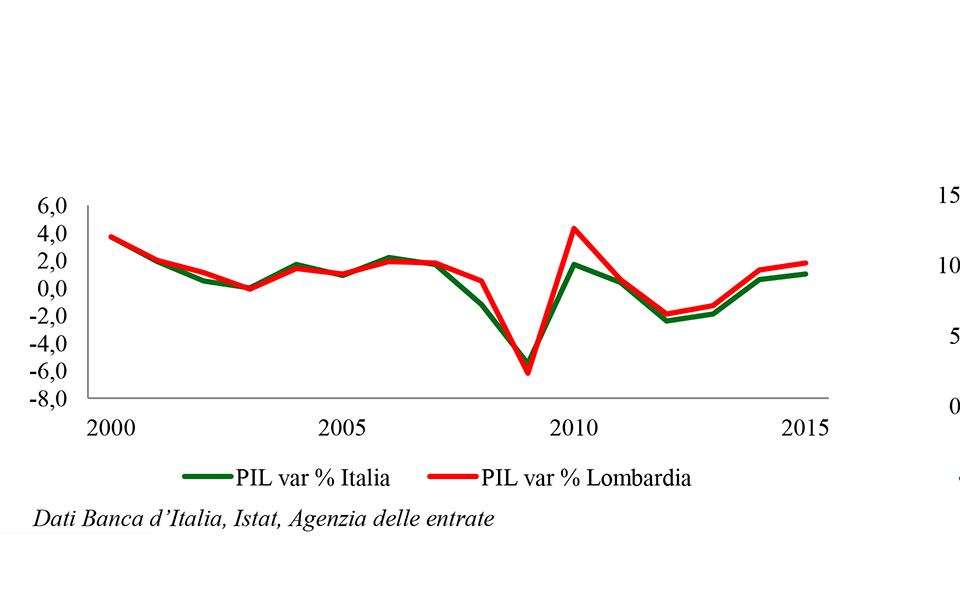

L’analisi del settore delle costruzioni e del mercato immobiliare non può prescindere dal contesto economico sociale nazionale, in particolare per il periodo dal 2007 ad oggi. La recessione che ha colpito l’economia mondiale nel biennio 2008-09, è stata eccezionale per entità, rapidità e diffusione. L’Italia non è stata risparmiata e il crescente clima di sfiducia in un paese ad elevato debito pubblico ha portato ad una profonda battuta d’arresto.

Terminata la lunga fase espansiva in atto dalla fine degli anni ‘90, tra il 2007 e il 2008 ha avuto inizio un periodo di marcata contrazione e ancora sono pochi i segnali di ripresa. La recessione dell’attività edilizia ha subìto un’accentuazione nel corso del biennio 2012-2013. Le indagini Istat sul clima di fiducia delle imprese di costruzioni mostrano livelli costantemente inferiori rispetto al valore base 100 assegnato all’anno 2005: il settore nel suo complesso ha avuto una caduta negli investimenti e nei livelli produttivi in tutti i comparti. Fa eccezione quello della ristrutturazione e manutenzione straordinaria che è l’unico settore per il quale si prevede un segno positivo anche nel prossimo futuro.

Il numero di bandi per opere pubbliche e i prezzi degli immobili residenziali sono crollati. I maggiori sbocchi per il settore (opere pubbliche e mercato residenziale) presentano elementi fortemente negativi.

Il settore delle opere pubbliche mostra dal 2008 un forte calo negli importi (con un unico valore picco del 2010). Già dal 2005 si è registrata una costante diminuzione nella pubblicazione dei bandi, un elemento che si è tradotto anche in un minor accesso diretto da parte delle imprese.

Il mercato delle compravendite residenziali mostra un crollo nelle vendite e nei prezzi a partire dall’inizio della crisi.

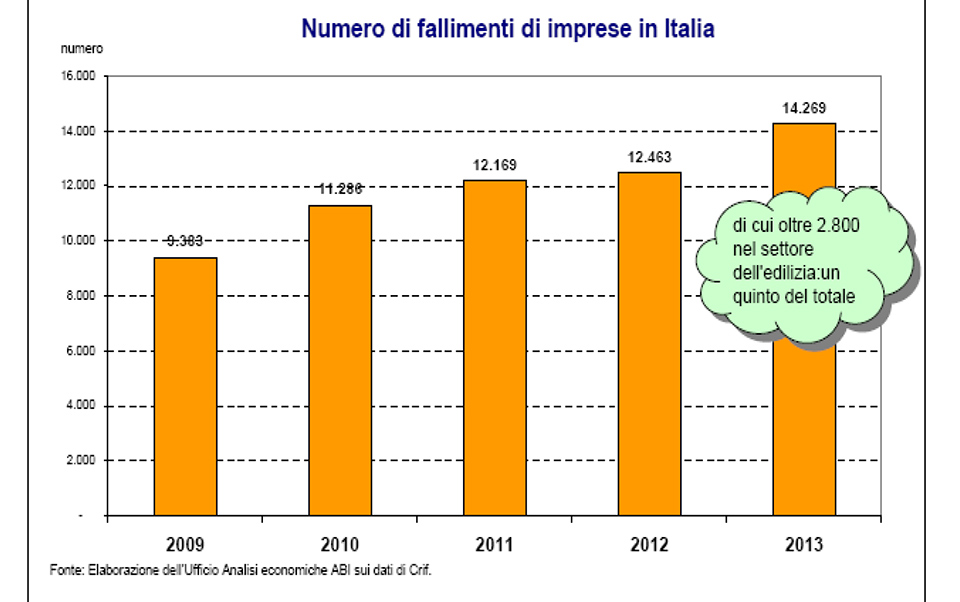

Nel 2013, il settore edile ha registrato oltre 2.800 casi di fallimenti, un quinto del totale nazionale. La Lombardia è stata la regione con il maggior numero, situazione che si è protratta anche nei primi mesi del 2014.

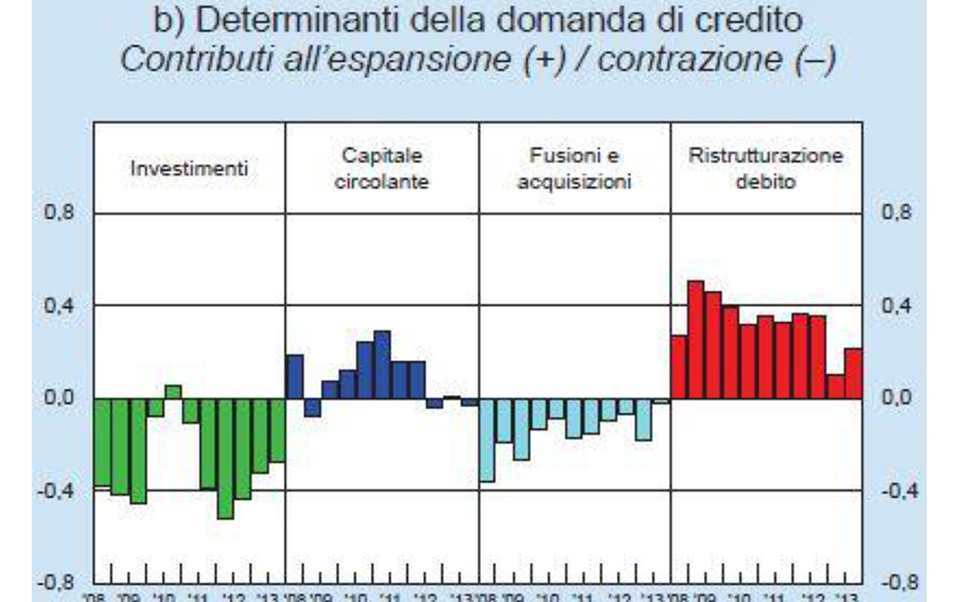

ll sistema finanziario non ha facilitato il settore in una fase di crisi economica.

Il sistema finanziario ha reagito in maniera negativa e rigida ai primi segnali di crisi. Tuttavia, confrontando i dati dei bollettini statistici della Banca d’Italia, si vede che:

Parimenti le sofferenze bancarie sono cresciute in maniera esponenziale nel settore dell’edilizia rispetto agli altri settori di riferimento.

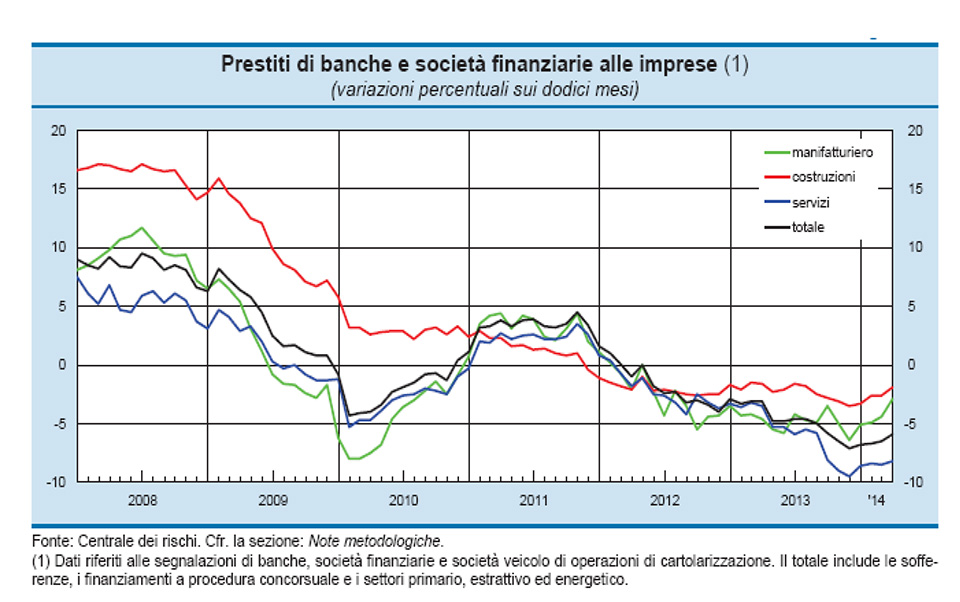

Secondo i dati che emergono dalla ricerca sull’economia regionale della Lombardia realizzata da Banca d’Italia e presentata a novembre 2014, tenendo conto non solo dei prestiti bancari, ma anche di quelli delle società finanziarie, nei dodici mesi terminanti a giugno il credito erogato alle imprese lombarde è diminuito del 4,8 per cento, una contrazione meno accentuata di quella registrata nel corso del 2013 (-6,8 per cento).

La flessione è proseguita in misura più intensa nei mesi estivi (-5,4 per cento ad agosto), risentendo del deterioramento delle prospettive congiunturali e della revisione al ribasso della spesa per investimenti.

Il calo dei finanziamenti ha interessato tutti i settori e la flessione del credito erogato alle aziende del settore delle costruzioni, in atto ormai da quasi un triennio, si è lievemente attenuata nel corso del primo semestre del 2014 (-1,6 per cento su base annua a giugno; -3,3 per cento nel dicembre del 2013).

La debolezza degli investimenti produttivi si è riflessa nell’andamento dei prestiti a medio e a lungo termine, in calo a giugno dell’8,7 per cento (-10,0 per cento nel 2013).

Tra le altre forme tecniche, i finanziamenti in conto corrente hanno continuato a diminuire in misura significativa (-10,6 per cento a giugno; -12,2 per cento nel 2013), mentre si è attenuata la flessione dei prestiti collegati alla gestione del portafoglio commerciale, quali gli anticipi e gli altri crediti autoliquidanti (-3,0 per cento a giugno; -9,0 per cento l’anno passato).

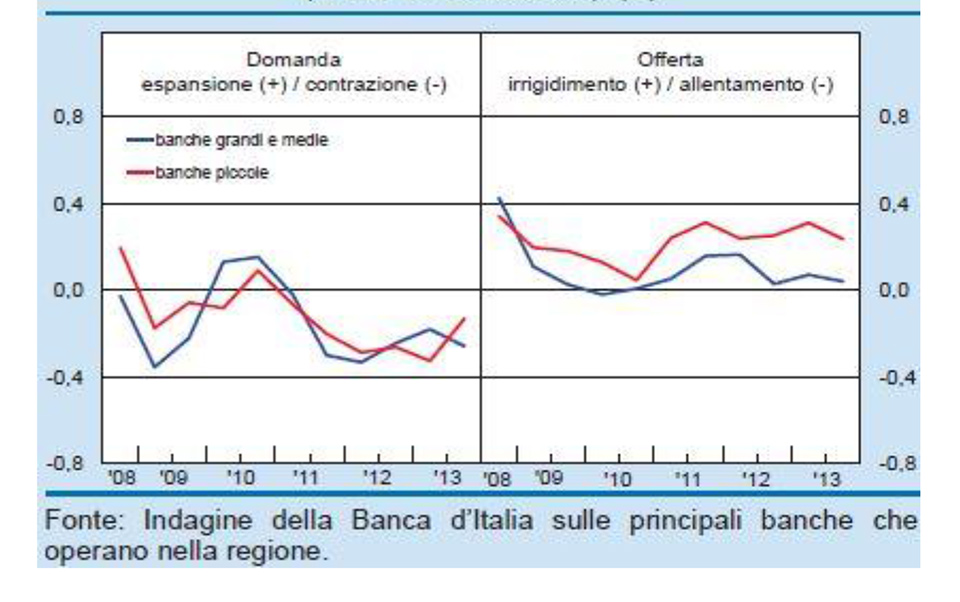

Secondo l’indagine della Banca d’Italia presso i principali intermediari che operano in Lombardia (Regional Bank Lending Survey, RBLS), l’andamento dei prestiti alle imprese nel primo semestre del 2014 ha risentito di una domanda ancora debole, soprattutto nella componente degli investimenti .

Dal lato dell’offerta, si è pressoché arrestato il processo di irrigidimento delle condizioni di accesso al credito, seppure con residue tensioni nei confronti delle imprese delle costruzioni. Con riferimento alle quantità erogate vi sono segnali di un’offerta più distesa e anche le condizioni di costo praticate sulla media dei finanziamenti sono lievemente migliorate.

Permane un atteggiamento di maggiore cautela nei confronti delle imprese giudicate più rischiose, che si è tradotto principalmente nell’applicazione di spread più elevati e in maggiori richieste di garanzie a sostegno delle erogazioni.

L’onerosità dei finanziamenti ha continuato a essere più elevata per le piccole imprese e per quelle del settore delle costruzioni (8,7 e 6,3 per cento, rispettivamente): non a caso, molte imprese del settore si rivolgono alle banche locali che per politiche di credito si sono confermate più rigide rispetto agli intermediari di maggiori dimensioni.

L’indagine mette in evidenza alcuni elementi importanti per la valutazione del rapporto tra imprese di costruzioni e banche. Il settore delle costruzioni per tipologia di domanda utilizza più comunemente le banche locali. Le condizioni praticate dalle banche piccole si sono confermate più rigide rispetto a quelle degli intermediari di maggiori dimensioni.

Il Comitato di Basilea è intervenuto negli anni con misure regolamentari sempre più stringenti sull’assetto patrimoniale e sulla liquidità delle banche con l’obiettivo di:

Il Comitato di Basilea ha emesso in particolare due regolamentazioni:

Queste regole hanno avuto un forte impatto sulla disponibilità delle banche a finanziare un settore o una azienda rendendo alcuni elementi del modello di rating un ostacolo oggettivo quali:

Le agenzie di rating hanno un ruolo rilevante nei finanziamenti sul mercato (obbligazioni e strumenti derivati).

S&P (tra le maggiori agenzie di rating) ha da poco presentato un aggiornamento del suo modello di rating, evidenziando ancora una volta come i dati finanziari siano solo uno degli elementi valutati nell’assegnazione.

Molta attenzione viene data a:

Cerved offre ora anche servizi di rating e si è dotato di un sistema di valutazione simile nell’impostazione a quello delle banche e delle agenzie di rating.

Il modello presenta una struttura modulare in cui le valutazioni automatiche parziali riferite ai singoli fattori di analisi sono messe a disposizione dell’analista il quale, sulla base della sua esperienza e delle altre informazioni disponibili, esprime il proprio giudizio.

Gli indicatori economici rappresentano solo uno degli elementi considerati.

Viene data massima attenzione a:

Inoltre, la valutazione dell’analista può differire anche marcatamente da quella elaborata dal modello statistico.

Pur utilizzando modelli informatici specifici, le banche utilizzano principi e metodologie di valutazione simili a quelli delle agenzie di rating e la maggior parte delle banche si sono dotate di un sistema organizzativo che adatta i metodi di valutazione alle dimensioni dell’azienda e del progetto. La gestione di grandi imprese è demandata a livello Corporate e con una specializzazione settoriale: l’attenzione della banca è rivolta soprattutto all’analisi del progetto presentato e della performance dell’impresa.

La gestione di piccole imprese (fatturato sotto i 5 milioni di €) è delegata spesso al livello locale di filiale (con una specializzazione in divisione crediti per l’approvazione finale): l’attenzione è rivolta soprattutto al rapporto storico con l’imprenditore e molta rilevanza è data all’andamento della Centrale Rischi e all’analisi dell’imprenditore come persona fisica, ovvero attivi personali e rischi legati alla persona; minore attenzione viene data a bilanci e indici, comprendendo la difficoltà di tali strumenti ad evidenziare il vero valore dell’impresa.

La gestione delle medie imprese non è univoca e dipende dalle dimensioni della banca, ricadendo in uno dei due casi precedenti.

Indifferentemente dai modelli utilizzati, tuttavia, il cosiddetto “fattore umano” rimane il perno di qualsiasi valutazione: il rapporto con l’imprenditore e la capacità di dialogo determinano la capacità dell’analista di analizzare e valorizzare i dati oggetto di analisi.

L’ obiettivo del questionario era quello di far emergere quali strumenti vengono usati dalle imprese in relazione ai propri ambiti di attività, le cause percepite per il deterioramento dei finanziamenti, i maggiori problemi di dialogo tra le aziende e le banche. Il questionario conteneva anche una prima parte relativa ai dati aziendali per meglio comprendere la tipologia di attività svolta da ogni azienda (sviluppo, commessa/conto terzi, lavori pubblici, servizi – lavori specializzati o forniture).

Attraverso i questionari e le interviste dirette si è riusciti a coprire un numero di imprese tale da monitorare tutti i cluster di attività condivisi con Assimpredil Ance (sviluppo, conto terzi, lavori pubblici, servizi, lavori specializzati e forniture). Nonostante il campione sia limitato rispetto all’universo di imprese associate, il quadro delineato è comunque piuttosto univoco: da un lato, sono emersi problemi strutturali del settore quali:

Dall’altro non si è riusciti ad adeguare il rapporto con il sistema bancario al nuovo scenario lasciando alla finanza di breve termine il compito di sostenere le esigenze di un circolante con cicli sempre più lunghi.

La crisi generalizzata e l’introduzione di nuovi e più severi controlli (Basilea 2 e 3) hanno reso le banche meno disponibili verso il settore, dimostratosi troppo rischioso.

L’utilizzo di strumenti di breve termine (fidi e sconti fatture) per coprire esigenze di più lungo periodo (pagamenti ben oltre i 90gg) ha ulteriormente deteriorato il rapporto a causa delle difficoltà nel gestire i rimborsi.

Le imprese spesso troppo piccole e sottocapitalizzate non hanno la possibilità di accedere a strumenti alternativi come ad esempio il mercato dei mini bond.

Come è emerso da diversi studi sul settore e confermato dalle analisi effettuate da AB Capital, il mercato immobiliare italiano vive oggi un momento di forte contrazione e risulta meno attraente sia per gli investitori che per gli end users. Gli imprenditori intervistati hanno più volte, e in varie forme sottolineato come dal 2000 con l’indiscriminato utilizzo di strumenti di finanza immobiliare per ogni genere di operazione, la maggiore redditività del settore abbia attirato anche soggetti (sviluppatori) non specializzati, ampliando a dismisura il numero di operatori. Con la crisi del 2007 – secondo quanto emerge dalla ricerca, lo scenario che si è venuto a delineare è il seguente:

Il rapporto con le banche, in passato, è stato garantito dalla facilità di gestione del circolante: con tempi di vendita e di pagamento ridotti, le imprese riuscivano a gestire i flussi con un utilizzo limitato delle linee.

Per contro, l’attrattività del settore unita all’avvento di nuovi operatori e capitali, anche dall’estero, ha portato uno stato di “euforia” per il settore nelle banche che si è tramutata in una eccessiva esposizione. E’ un fatto che la ristrutturazione in corso del sistema bancario (post-crisi e Basilea) stia comportando cambiamenti sia degli interlocutori di riferimento, con conseguenti ritardi, sia di politiche e strategie di investimento per le banche. In generale, l’imprenditore, non abituato ad agire con previsioni di medio/lungo termine, ha difficoltà ad adeguarsi al cambiamento in atto, questo anche a causa della struttura dimensionale delle aziende; spesso si trova a richiedere finanza di breve termine per coprire un circolante che non può più definirsi tale; solo in rari casi per progetti di sviluppo di più grandi dimensioni si fa ricorso a finanza di medio-lungo termine e si utilizza lo strumento “Sconto Fatture”, che si caratterizza in scadenze precise e diversificazione della clientela, in un momento in cui è difficile trovare clienti affidabili e che rispettino i tempi di pagamento. Quello che è emerso con chiarezza è che l’imprenditore vede la banca come un attore “non protagonista” da coinvolgere solo dopo aver costruito un’perazione o riscontrato una problematica.

Ciononostante, le imprese virtuose non hanno lamentato problematiche rilevanti nell’accesso al credito, evidenziando l’importanza del progetto dell’imprenditore.

In generale la banca risulta in grado di valutare progetti e bilanci, salvo casi sporadici di piccole banche o filiali. Rimane tuttavia una percezione di rischio più elevato sul settore che lo rende meno appetibile e più oneroso da finanziare. Nel corso della ricerca sono inoltre emerse alcune problematiche specifiche.

Alcune segnalazioni in Centrale Rischi sono generate da disallineamenti o da errori della banca che generano allarmismi e problematiche. Nonostante esista già una regolamentazione specifica, alcuni elementi potrebbero essere ulteriormente affinati: un miglioramento delle tempistiche di gestione dei pagamenti da parte delle imprese, una riduzione dei tempi di correzione delle segnalazioni da parte della banca (oggi di alcuni mesi), un più diretto accesso alle informazioni (on line) da parte degli imprenditori per facilitarne il monitoraggio.

Esiste un problema di trasparenza e tempistica a causa di un rapporto banca/impresa troppo spesso basato su necessità impellenti e non su una programmazione degli interventi e una conoscenza dei tempi di gestione delle banche. Gli imprenditori lamentano che la banca agisce in maniera univoca e repentina nella gestione della Centrale Rischi (di seguito CR) e nei rapporti (ad esempio nella cancellazione dei fidi)

Le banche richiedono che lo strumento CR sia oggettivo ed immediato lasciando ad un momento successivo gli approfondimenti sulle motivazioni delle segnalazioni. In generale l’attenzione sulle necessità del momento fa perdere di vista l’obiettivo di lungo termine.

La gestione spesso a livello locale e non specializzata sia delle banche (nella customizzazione del prodotto) che degli imprenditori (nella conoscenza del sistema finanziario) rende più difficile la reattività del sistema.

In linea con quanto si sta già facendo, sarebbe utile un maggiore coordinamento e standardizzazione nella documentazione (criteri di valutazione, gestione degli esperti, criteri di misurazione, format di business plan, ecc.)

Il dialogo con le banche è oggi compromesso da diversi fattori: la ridotta capacità delle banche di fare leva sui propri attivi, l’elevato stock di sofferenze e l’appetibilità del settore, che può essere migliorata solo se trovano efficacia delle politiche di sostegno al comparto che possano sopperire a problemi strutturali.

Quali sono i fattori che impattano maggiormente sul settore?

Dal lato dell’offerta un’intrinseca fragilità delle imprese di costruzione spesso troppo piccole e finanziariamente deboli; dal lato della domanda una minore propensione all’investimento anche in considerazione delle mutate condizioni in termini di potere d’acquisto. Inoltre, lo scarso potere di acquisto delle giovani coppie, il minore interesse all’acquisto, la ridotta affidabilità dei clienti che pagano con molta più lentezza e con scarsa attenzione alle scadenze, la fragilità delle imprese di costruzioni - spesso troppo parcellizzate sul territorio e sottocapitalizzate - aumentano la problematicità del contesto.

Tali strumenti possono essere identificati e sviluppati solo attraverso un dialogo trasparente e costruttivo con un ampio numero di interlocutori.

Nella foto: Esecuzione dei lavori di realizzazione del manufatto cd. "Passerella Expo-Fiera", afferente al Sito per Expo 2015.

Imprese realizzatrici: Collini Lavori Spa e I.C.G. Impresa Costruzioni Edili Stradali Srl