Fuori dalla crisi 2014 numero 39

Il mercato immobiliare in Italia procede con due velocità diverse: da un lato, quello delle grandi città e, dall’altro...

Il mercato immobiliare in Italia procede con due velocità diverse: da un lato, quello delle grandi città e, dall’altro, quello delle medio-piccole. In questo contesto, Milano e Roma rappresentano due realtà a sé, perché molto più “reattive” e dinamiche e, in quanto tali, capaci di anticipare le dinamiche e le tendenze dell’intero mercato.

Cogliere, quindi, l’andamento di queste città “termometro” consente di stilare una previsione attendibile degli sviluppi futuri del Real Estate italiano.

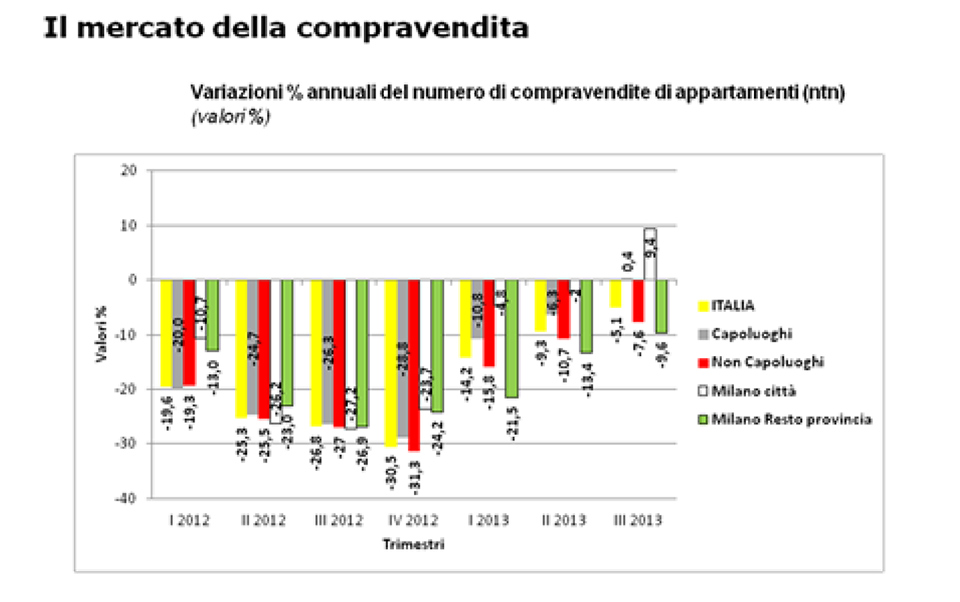

FIMAA Milano Monza & Brianza opera, dunque, in una realtà che, nonostante la crisi, ha mantenuto una certa vivacità. Gli ultimi dati dell’Agenzia delle Entrate (riferiti al terzo trimestre del 2013) mostrano, per il mercato residenziale, un indicatore finalmente positivo (+9,4) per il numero delle transazioni (grafico 1), dopo molti trimestri con andamento negativo sotto tutti i punti di vista. Certo, ciò non significa che sia già iniziata una vera ripresa: la crisi ha infatti inciso in maniera drastica sui volumi di compravendita delle abitazioni, dimezzando in 6 anni le transazioni (grafico 2). Tuttavia, siamo entrati in una fase di stabilizzazione che prelude ad una crescita vera e propria delle stesse. Crediamo, infatti, che da questo segnale sia possibile scorgere un cambiamento importante per il nostro mercato. A Milano, il 2014 si preannuncia come un anno di consolidamento delle tendenze di normalizzazione, già espresse negli ultimi mesi del 2013, e più precisamente: il 1° semestre dell’anno presumibilmente confermerà, per il numero delle compravendite, tale trend, mentre i prezzi subiranno ancora qualche “limatura”, per far registrare una stabilizzazione solo nel 2° semestre. Per quanto riguarda, infine, i “top price”, ossia quei valori che rappresentano i valori più elevati, anche il 2° semestre del 2014 sarà connotato da un’ulteriore contrazione dei prezzi. Da segnalare inoltre che nel 2° semestre dell’anno la città di Milano mostrerà un maggior fermento, sotto molteplici punti di vista, e soprattutto si assisterà alla diffusione di un clima di fiducia e di “voglia di fare” generalizzata, grazie all’approssimarsi dell’evento EXPO 2015. Un elemento infine di indubbia rilevanza, in termini di inversione di tendenza del nostro mercato verso un possibile rilancio, è rappresentato dalla comparsa degli investitori opportunistici: l’Italia sta tornando infatti ad essere nuovamente appetibile e, considerata l’ottica di investimento di medio/breve termine che caratterizza questa tipologia di operatori, tale ripresa si preannuncia relativamente vicina.

Oltre ad un’analisi meramente quantitativa del mercato, non possiamo esimerci dell’effettuare un focus “qualitativo” sul prodotto immobiliare che caratterizzerà i prossimi anni: il mercato è profondamente cambiato in questi anni bui, è sempre più complesso, selettivo e in rapida trasformazione. La domanda è divenuta estremamente esigente, informata e richiede, trasversalmente ad ogni comparto (residenziale, terziario, commerciale, hospitality) prodotti immobiliari sempre più performanti, di un’elevata qualità e personalizzabili.

Un mercato evoluto deve determinare, in maniera virtuosa, un importante cambiamento anche negli operatori. Affrontare la nuova realtà con lo stesso approccio “pre-crisi” è assolutamente anacronistico e soprattutto molto pericoloso, non è più ammissibile “improvvisare” perché progettare un prodotto non aderente alle esigenze del target di riferimento, o con un prezzo non in linea con i comparables, significa compiere degli errori che il mercato non è più disposto a perdonare. La trasformazione che ci si auspica sarà di ampia portata, impattando sia la sfera culturale che quella operativa di ogni professione della filiera. Conoscere i nuovi bisogni della domanda rappresenta, quindi, il punto di partenza di qualsiasi iniziativa, sia di piccola che di grande dimensione, e quindi un’attività assolutamente strategica: a tale scopo FIMAA Milano Monza & Brianza si è dotata di uno strumento di grande utilità che è ormai divenuto un riferimento del settore, “Sentiment del mercato immobiliare milanese”. Quali saranno dunque i prodotti immobiliari che caratterizzeranno il mercato dei prossimi anni? L’industria delle costruzioni è bloccata, come dimostra il ridottissimo numero dei permessi di costruire rilasciati lo scorso anno: nei prossimi 3/ 4 anni, pertanto, le compravendite avverranno esclusivamente tra i prodotti esistenti.

Il mercato residenziale milanese, ad esempio, presenta un consistente stock di invenduto sia di fascia alta e che bassa. Negli ultimi anni, si sono realizzati molteplici interventi di riqualificazione di target elevato nelle aree centrali della città (nell’ordine di 8.000,00/10.000,00 €/mq) e di nuova edificazione di edifici di livello minore in contesti periferici con pochi servizi (2.600,00/2.800,00 €/mq). Questa situazione pone in evidenza la mancanza di un’offerta residenziale di fascia media cioè di appartamenti di elevata qualità sia dal punto di vista della location che delle caratteristiche dell’immobile, con prezzi di circa 3.800,00-4.500,00 €/mq). Più precisamente, l’offerta di “fascia media” si definisce come una residenza collocata in aree urbane semicentrali, caratterizzata dalla presenza di servizi di quartiere e con ottimi collegamenti al resto della città (soprattutto con la presenza di una fermata della metropolitana); dal punto di vista dell’appartamento la buona qualità è considerata come la sintesi tra l’ottimizzazione dello spazio, un efficiente lay out, la presenza di terrazzi e balconi “abitabili”, di materiali e finiture di elevato livello, di un’ottima dotazione impiantistica e tecnologica. Infine un prodotto di questo tipo non può trascurare la qualità degli spazi comuni sia interni (ingresso edificio e sistemi di collegamento interno, scale ed ascensori) sia esterni (prospetti e spazi circostante l’immobile).

Le trasformazioni in essere sono molteplici e coinvolgono tutti gli ambiti del mercato immobiliare, lo scenario del Real Estate degli anni futuri sarà pertanto dominato da alcuni importanti driver. Dal punto di vista della domanda, il mercato immobiliare residenziale dei prossimi anni sarà prettamente un mercato di “sostituzione” piuttosto che di “accesso alla prima casa”: gli Italiani sono per oltre l’80% proprietari di case e tale “ricchezza” rappresenterà sempre di più una risorsa imprescindibile per consentire la compravendita di una nuova abitazione.

Parallelamente acquisirà un ruolo strategico il mercato della locazione per quelle famiglie che, non potendo accedere al credito, dovranno temporaneamente optare per soluzioni alternative. Mentre oggigiorno il mercato della locazione è quasi interamente prerogativa dei privati, auspichiamo che nel futuro torni a essere un’opportunità per i grandi investitori istituzionali, quali banche ed assicurazioni. Questi operatori infatti, grazie alle logiche di investimento di lungo periodo che caratterizzano la loro attività, sarebbero gli unici soggetti che potrebbero assicurare una reale risposta al problema sociale del contenimento dei canoni.

Un mercato “maturo”, l’acquisto della casa dovrebbe essere effettuato sempre nell’ottica di un investimento di lungo periodo; in Italia al contrario, l’acquisto diviene l’unica soluzione alla necessità abitativa poiché il mercato della locazione, compresso dalla “bolla speculativa”, non è in grado di offrire reali alternative.

Dal punto di vista delle trasformazioni urbane, le singole operazioni dovranno essere supportate sempre più da strategie rivolte all’intera “area metropolitana”, piuttosto che a specifici contesti urbani. Con l’abolizione delle province, infatti, la pianificazione urbana avrà come riferimento un’area territoriale sovracomunale molto più estesa, con grandi opportunità in termini di sinergie e di implementazione del marketing territoriale.

Dal punto di vista degli operatori, infine, il mercato richiederà soggetti in grado di governare le iniziative a 360 gradi (developer puri), SGR sempre più specializzate nel creare valore sugli immobili in gestione, team dedicati di asset management e organismi di coordinamento per il marketing e lo sviluppo territoriale. La nuova “dimensione” della città e l’evoluzione richiesta ai professionisti richiederà nuovi approcci conoscitivi e nuovi strumenti operativi: gli “open data” e “big data”, per quanto siano già oggi uno straordinario strumento di analisi e di previsione dei trend, diventeranno una realtà sempre più imprescindibile per qualsiasi iniziativa del prossimo futuro.

In questa profonda trasformazione del settore del Real Estate, un ruolo molto importante è svolto dai nuovi mezzi dell’Information Communication Technology. La capillare diffusione dei vari devices – tablet e smartphone – sta delineando nuovi scenari nel mercato a tutti i livelli. Anche il comparto del Real Estate e nello specifico della Professione di Agente Immobiliare sta affrontando questo importante cambiamento, mutando sempre di più la propria attività verso l’intermediazione evoluta e la consulenza immobiliare. Per essere competitivi oggi è necessario spostare l’asse della nostra attività dal prodotto al Cliente: se fino a qualche anno fa, il nostro compito era soddisfare “esclusivamente” la richiesta del nostro interlocutore, oggi il Cliente – grazie anche agli strumenti social – diventa un “centro di un network” di contatti e soggetto al quale fornire una moltitudine di servizi.

Il Cliente, sempre più informato e competente, è il detentore di una moltitudine di informazioni strategiche, che, molto sovente, gestisce via mobile: ci si aprono, dunque nuove opportunità di infocommerce, il cui obiettivo è quello di reperire informazioni, annullandone i confini fisici e le barriere temporali nella fruizione. “I big data modificano la natura del business, dei mercati e della società. Nel XX secolo, il valore si è spostato da infrastrutture fisiche come i terreni e le fabbriche a elementi intangibili come i brand e la proprietà intellettuale. Questa tendenza alla dematerializzazione si sta estendendo ai dati, che stanno diventando un asset aziendale di primaria importanza, un input economico vitale, il fondamento di nuovi modelli di business. Rappresentano il carburante dell’economia dell’informazione. Anche se i dati non vengono quasi mai contabilizzati nei bilanci aziendali, probabilmente è solo questione di tempo.” (V. Mayer – Schonberger, K. Cukier, BIG DATA, Garzanti, 2013)

Vincenzo Albanese, Presidente FIMAA Milano, Monza e Brianza

Foto di Francesco Galli.

Balcony, una sala di Elements, a cura di Rem Koohlaas, su cortesia di Biennale di Venezia