Fuga dalla crisi 2013 numero 38

L’attuale contesto impone necessariamente due grandi interrogativi che riguardano uno la necessità...

L’attuale contesto impone necessariamente due grandi interrogativi che riguardano uno la necessità di comprensione profonda del contesto stesso ed il secondo come potersi proiettare al futuro, provando a considerare opportunità alcuni elementi dello scenario presente.

Certamente non esistono “ricette” per superarlo indenni, tuttavia si proverà a dare risposte a 6 interrogativi:

1) Quali peculiarità caratterizzano l’andamento macroeconomico 2008-2012?

2) Perché è importante adeguarsi al presente?

3) Quali sono le possibili cause di una mancata flessibilità verso il contesto attuale?

4) Quali strumenti possono essere efficacemente adottati per una pianificazione di breve termine?

5) Come definire un percorso strategico di medio-termine?

6) È possibile prefigurare un modello di riferimento per le imprese di costruzioni italiane?

La crisi internazionale che ha colpito duramente negli ultimi anni ha alcune peculiarità.

E' diversa dalle “normali” crisi dei decenni passati in quanto:

- deriva prevalentemente da un eccesso di offerta causato da erronee aspettative dei mercati di un “lungo boom” economico e da un eccesso di finanziarizzazione dell’economia reale;

- è caratterizzata da problematiche di bilancio e di liquidità anche in capo a Stati e banche;

- si scontra con vincoli di stabilità e di rigore a livello sovranazionale.

Le leve tradizionali di politica monetaria si sono rivelate fino ad oggi scarsamente efficaci per il superamento della crisi dovuta a:

-politica monetaria accentrata a livello europeo a fronte di problematiche ed esigenze diverse degli stati membri;

-un sistema bancario in questa crisi non in grado di funzionare da “cinghia di trasmissione” delle politiche monetarie espansive.

L’uscita dalla crisi si sta dimostrando molto più lenta rispetto alle crisi passate, ma soprattutto è difficile prevedere quando si ritornerà ai livelli pre-crisi

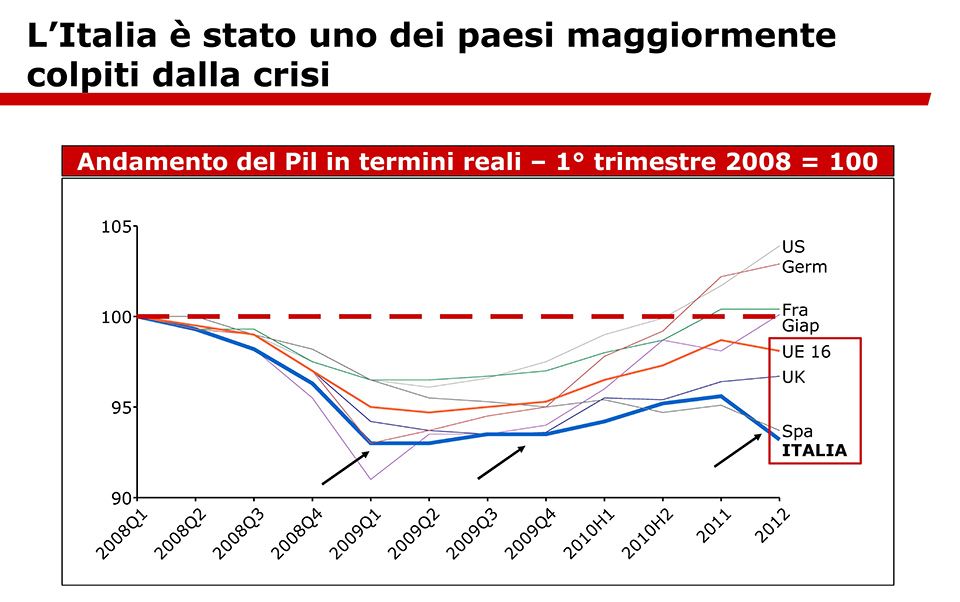

L’Italia è stato uno dei Paesi maggiormente colpiti dalla crisi, come esemplificato nel grafico 1.

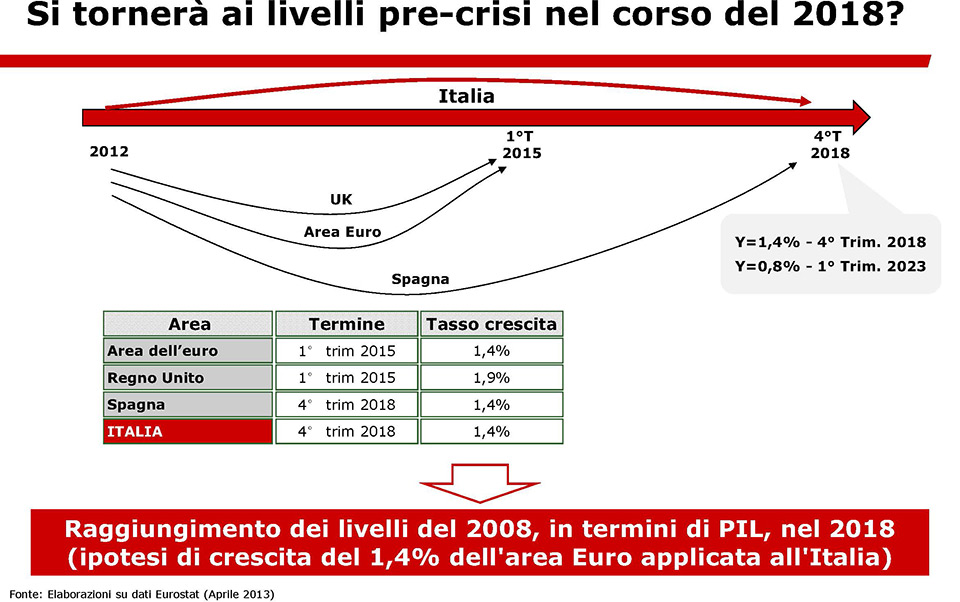

Difficile prevedere quando si tornerà a livelli pre-crisi, per cui necessariamente si devono applicare dei tassi di crescita statistici (e medi) e calcolare quale livello dei PIL si avrà tra “X” anni come si evince dal grafico 2.

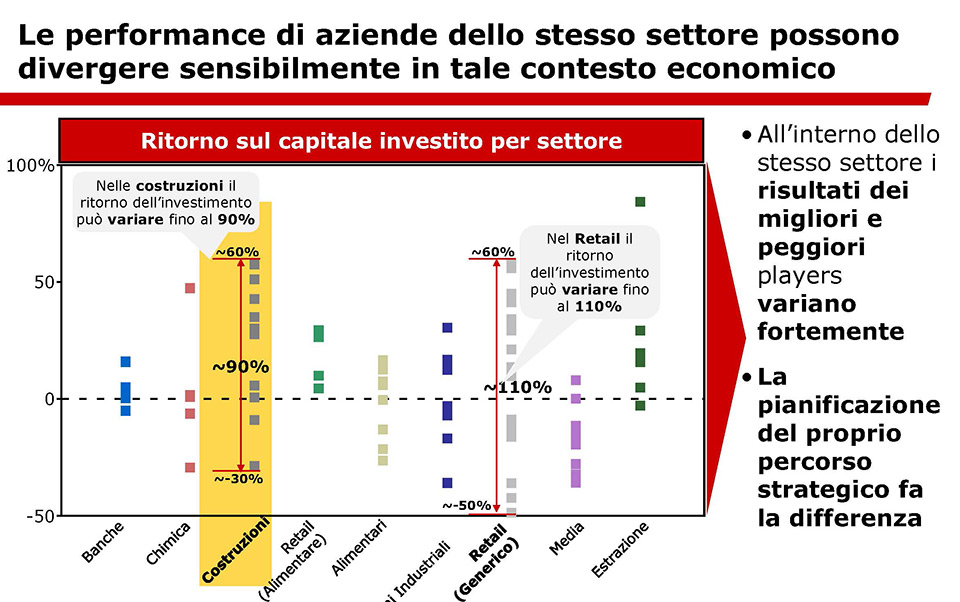

Numerosi studi da noi effettuati come si vede nei grafici 3 e 4 dimostrano come:

1) le performance di aziende dello stesso settore possano divergere sensibilmente in tale contesto economico;

2) vi sia forte correlazione tra la performance economica e la pianificazione del proprio percorso strategico da parte di una impresa.

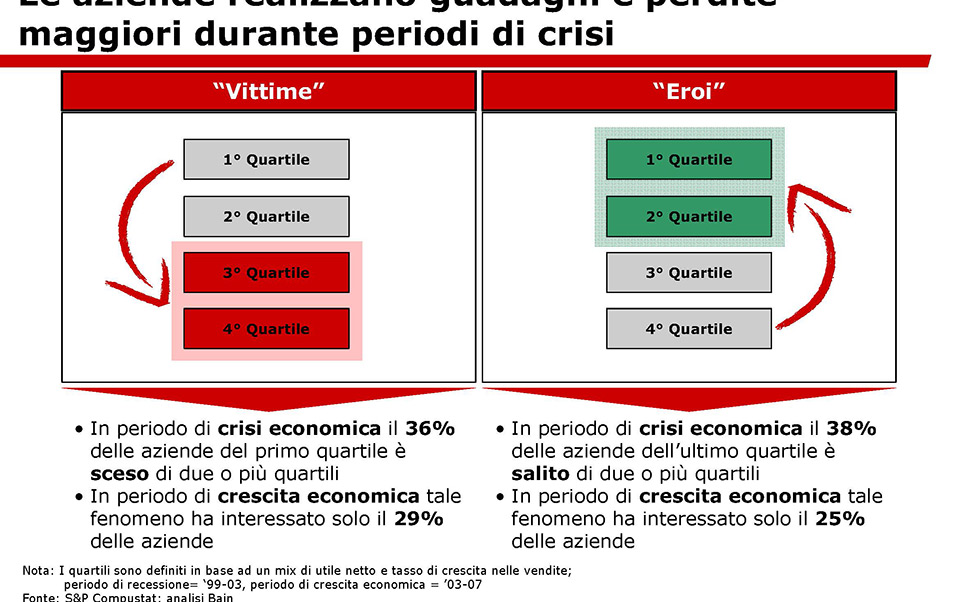

È pertanto possibile identificare “Vittime” ed “Eroi” in tale scenario. Appare una definizione “romantica”, tuttavia ad essa sottostanno chiare evidenze numeriche.

Come si evince nel grafico 4 in periodo di crisi economica il 36% delle aziende del primo quartile (1) è sceso di due o più quartili, mentre in periodo di crescita economica tale fenomeno ha interessato solo il 29% delle aziende. Viceversa, in periodo di crisi economica il 38% delle aziende dell’ultimo quartile è salito di due o più quartili, sebbene in periodo di crescita economica tale fenomeno abbia interessato solo il 25% delle aziende. I quartili sono definiti in base ad un mix di utile netto e tasso di crescita nelle vendite.(Fonte: S&P Compustat; analisi Bain)

Gli imprenditori devono essere protagonisti attivi del processo, ovvero convincersi che “il cosa fare” non può discendere da un processo guidato dall’esterno, né tanto meno da terzi.

Dal momento che anche gli atteggiamenti endogeni sono determinanti nella gestione del cambiamento e nel coglierne le opportunità, la pianificazione si rivela cruciale ed essa ha due momenti concettuali di riferimento, entrambi di natura temporale. Vi è una necessità di bilanciamento, infatti, tra pianificazioni/interventi di breve e la definizione di un percorso strategico di medio termine.

Relativamente alle azioni di breve termine, cinque sono gli elementi principali:

1)status della propria liquidità

2)posizione di costo

3)posizione di mercato

4)struttura della domanda

5)complessità del proprio settore.

Ai fini dell’individuazione di una pianificazione di medio termine, invece, la strategia deve essere identificata sulla base di tre variabili fondamentali:

1)l’impatto del processo di mutamento sul proprio settore di riferimento

2)il proprio posizionamento strategico

3)la propria solidità finanziaria.

Una pianificazione adeguata e “su misura” del proprio percorso strategico aziendale può aiutare a mitigare gli impatti a breve e medio-lungo termine derivanti da periodi di grande incertezza.

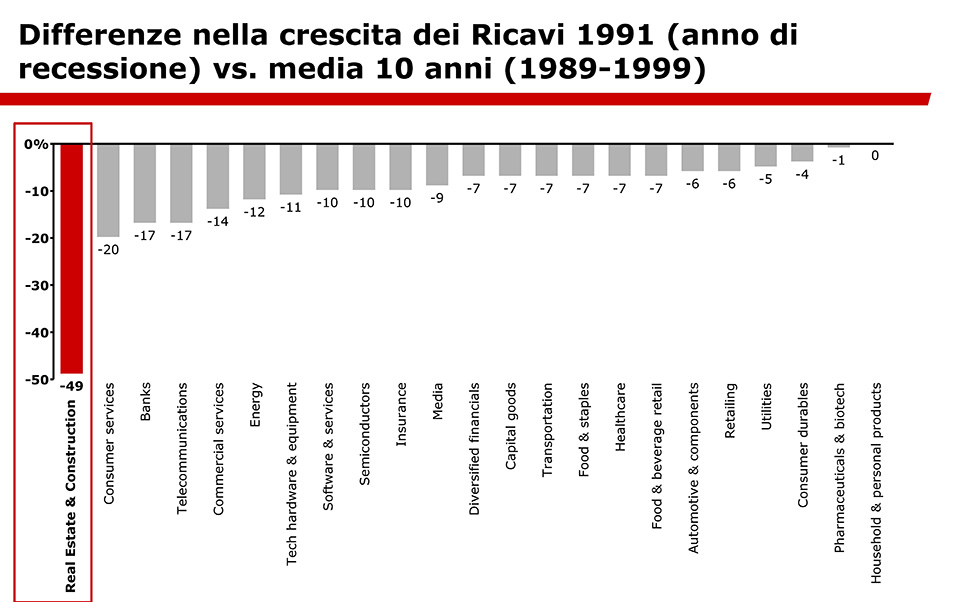

È opportuno sottolineare che settori differenti mostrano diverse dinamiche: ne è un chiaro esempio l’industria delle costruzioni che,

a livello mondiale, nel decennio successivo alla crisi del 1991 ha visto una variazione media della crescita dei ricavi pari a –49% (grafico 5), nettamente superiore rispetto

alla rispettiva variazione in altri settori.

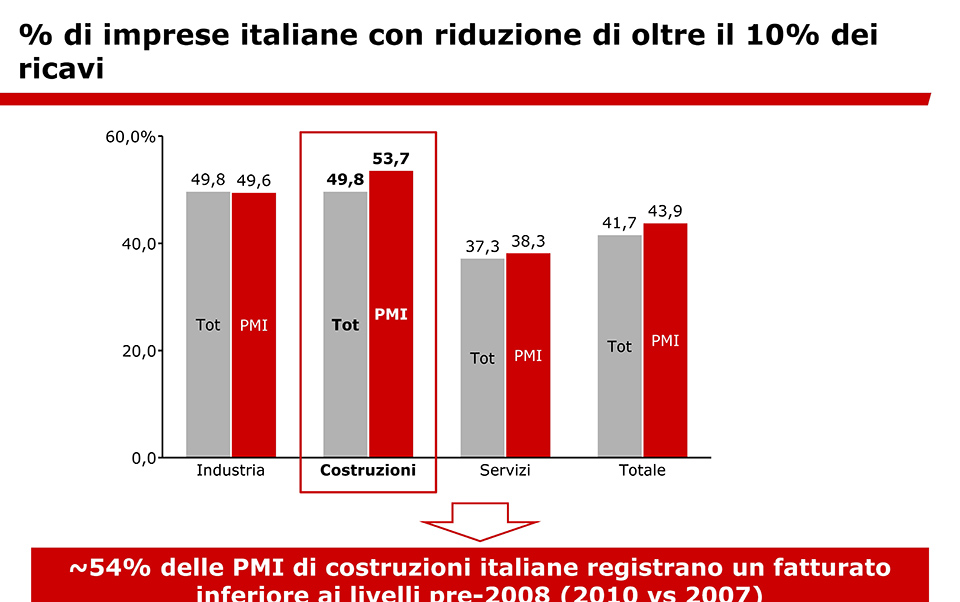

Guardando all’Italia e focalizzandoci sulle piccole medie imprese (PMI), circa il 54% delle PMI di settore in Italia hanno registrato nel 2010 un fatturato inferiore ai livelli

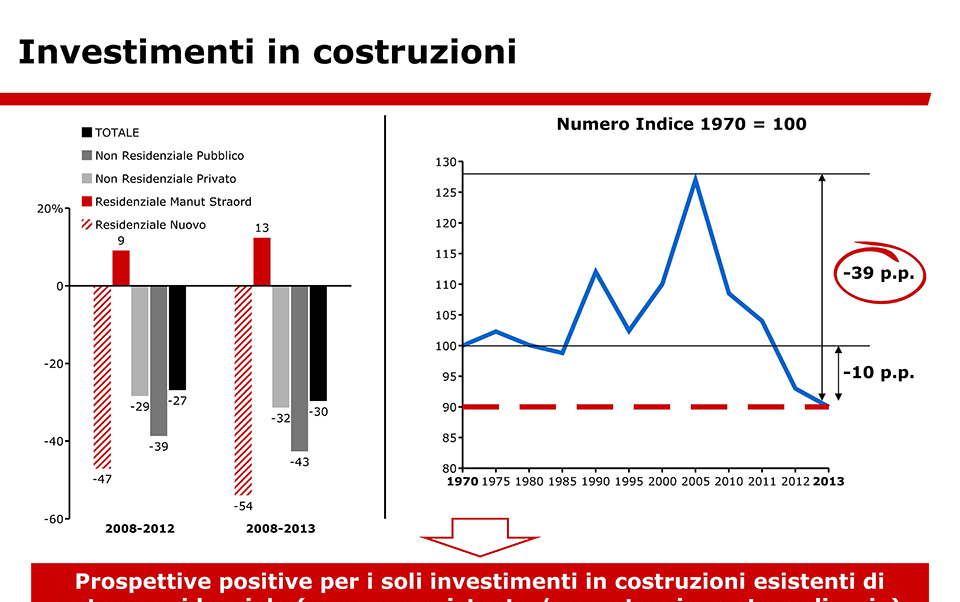

pre-crisi del 2008 (grafico 6). Sul fronte della domanda (grafico 7) degli investimenti nel settore delle costruzioni sono scesi di 39 punti percentuali (base 100 nel 1970 rispetto al picco pre-crisi). Un interrogativo rilevante riguarda l’adeguamento, rispetto a questo livello ridimensionato di domanda, sul lato dell’offerta, ovvero sulle imprese operanti.

Spostando l’attenzione sull’offerta, si vuole provare a dare risposta all’ultimo interrogativo.

Il modello presentato non vuole essere una “formula magica”, ma solo uno spunto di riflessione.

Tale modello si basa su 3 elementi principali (figura 8):

1)consolidamento del settore

2)ricerca del vantaggio competitivo

3)mercati esteri

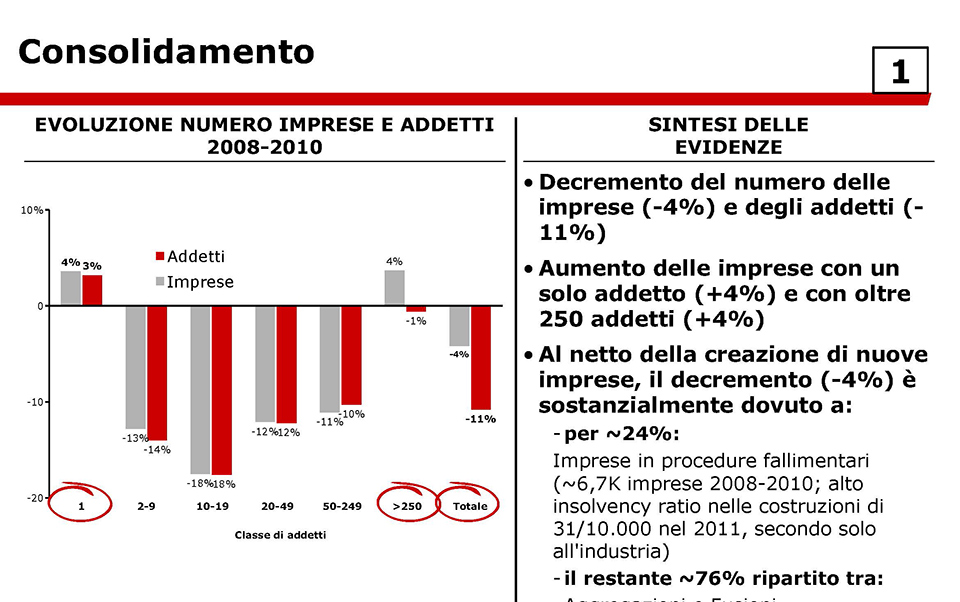

Il consolidamento delle imprese di settore è al primo posto dei driver del modello per ripensare l’impresa. L’alta frammentazione del mercato delle costruzioni in termini di numero di aziende è il primo elemento da analizzare.

Nel periodo di crisi 2008-2010 si sono infatti verificati una serie di fenomeni (grafico 9):

1)il decremento del numero delle imprese (-4%) sostanzialmente dovuto a un 24% di imprese coinvolte in procedure fallimentari (~6,7K imprese 2008-2010; alto insolvency ratio nelle costruzioni di 31/10.000 nel 2011, secondo solo all’industria) e ad un restante 76% ripartito tra aggregazioni e fusioni e uscite “volontarie” dal mercato;

2)il decremento del numero degli addetti (-11%);

3)l’aumento delle imprese con un solo addetto (+4%) e con oltre 250 addetti (+4%).

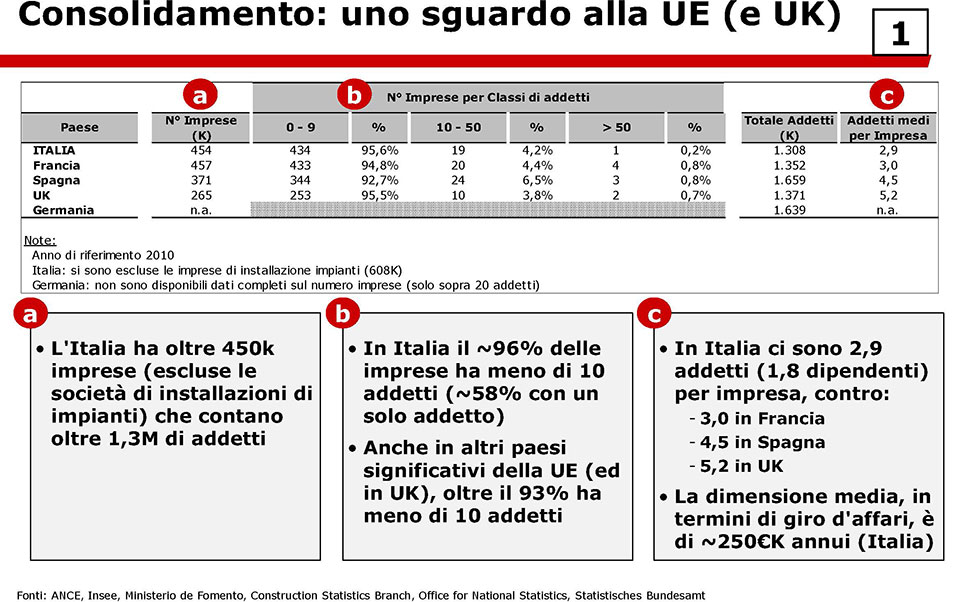

Con comparazione rispetto all’UE, l’Italia ha un trend simile ad altri paesi europei (Fonti: ANCE, Insee, Ministerio de Fomento, Construction Statistics Branch, Office for National Statistics, Statistisches Bundesamt).

In Italia ci sono 450k imprese di costruzioni (escluse le società di installazioni di impianti) che contano oltre 1,3M di addetti. Circa il 96% delle imprese italiane ha meno di 10 addetti (~58% con un solo addetto). Anche in altri paesi significativi della UE (ed in UK), oltre il 93% ha meno di 10 addetti.

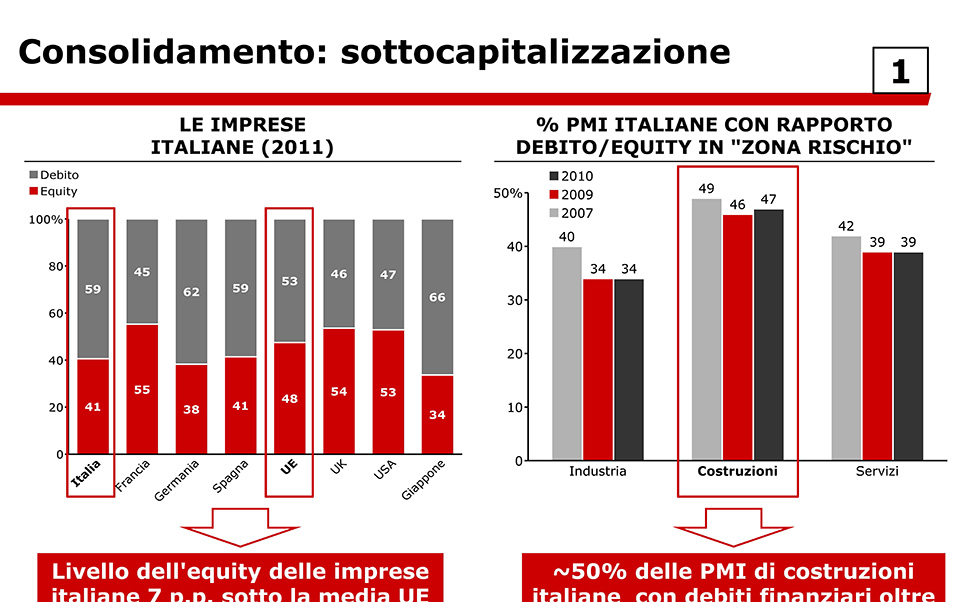

Le imprese italiane sono sottocapitalizzate: il livello equity/debito è 7 punti percentuali sotto la media EU. In particolare circa il 50% delle PMI di costruzioni italiane ha un rapporto Debt/Equity è in “zona rischio”. (Fonti: Bankitalia,Cerved) (immagine 11).

Elemento imprescindibile per un’impresa che vuole perseguire una strategia di consolidamento è quello di avere una profonda conoscenza della propria realtà aziendale. A tale scopo è innanzitutto importante fare una autodiagnosi sulla base di:

1) propria dimensione aziendale

2)settore in cui si opera (Pubblico/Privato)

3) natura dei margini industriali (commesse/aree attività)

4) struttura e la sostenibilità dei debiti finanziari

5) evoluzione del Capitale Circolante.

Molto frequentemente le PMI di costruzione italiane non hanno un adeguato controllo di gestione: difficile dunque avere contezza delle proprie aree di inefficienza o del profilo finanziario delle proprie commesse attive (o delle gare che si stanno preparando).

Conoscersi per compiere consapevolmente scelte di assunzione di nuovi lavori, migliorare i propri margini e perseguire un rafforzamento patrimoniale sembra apparentemente un concetto scontato, ma non è così per molte imprese.

Il secondo fattore del modello riguarda la ricerca del vantaggio competitivo. Tale vantaggio può assumere connotazioni di “costo” o di “differenziazione” declinandosi in 3 strategie alternative:

1)Leadership di Costo

2)Differenziazione/Specializzazione

3)Focalizzazione

La leadership di costo è una strategia tipica delle aziende di settori ad alto livello di standardizzazione delle attività (quale quello delle costruzioni). Ciò presuppone di conoscere le proprie aree di miglioramento per cui è appunto imprescindibile un diagnostico ed un controllo di gestione affidabile.

La differenziazione è una strategia attraverso la quale l’azienda decide di differenziarsi dai competitor e cambiare posizionamento competitivo imponendo un ”premium price”. Tale strategia si può provare ad applicare ad esempio nelle attività di costruzioni legate allo sviluppo di complessi residenziali; il “prodotto” abitazione impone di essere sempre più attenti alle esigenze dei potenziali clienti/compratori.

Infine la focalizzazione è una strategia che può declinarsi nell’ambito di entrambe le tipologie di vantaggio competitivo.

Da un lato essa può risultare in un vantaggio di costo su uno o più segmenti/aree di business; dal punto di vista della differenziazione, la focalizzazione può invece riguardare la definizione ed il presidio di una nicchia di mercato. In quest’ultimo caso è necessario individuare una nicchia sufficientemente ampia da poter ottenere un’adeguata redditività.

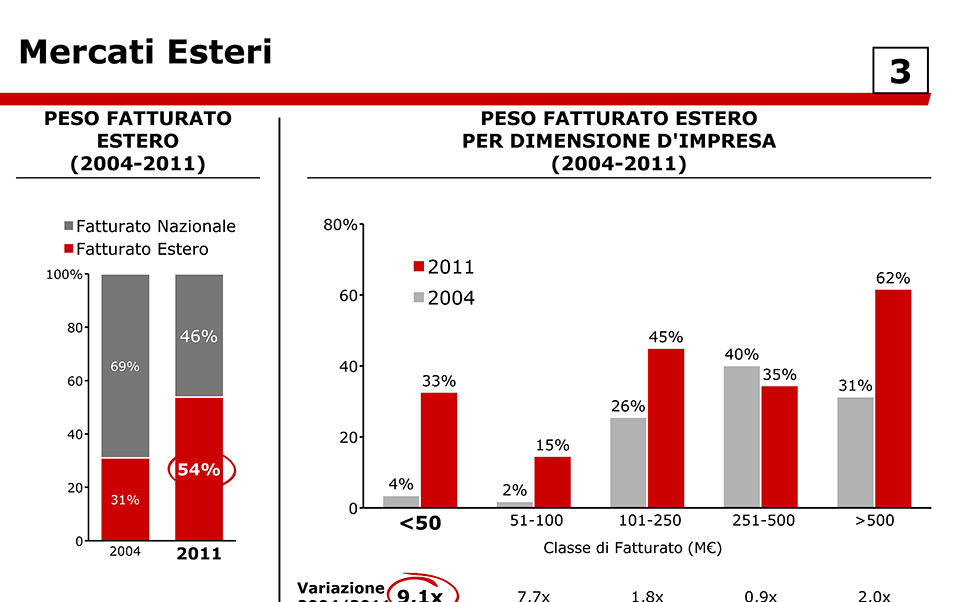

Il terzo ed ultimo pillar del modello riguarda l’esplorazione dei mercati esteri (grafico 12).

Sono le grandi imprese (>500M fatturato) a trarre una parte sempre più preponderante dei loro ricavi da progetti esteri (62%) (figura 13), seguite dalle medie imprese (<50M) che fanno registrare notevoli tassi di crescita fuori dall’Italia. (Fonti: Ance)

L’approccio ai mercati esteri richiede un impegno da parte dell’azienda nell’analizzare i potenziali mercati accessibili, la tipologia di domanda ma anche la sostenibilità dei costi e delle linee di credito. Su queste basi, per le PMI si è identificata la metafora del “Pesce Pilota”, ovvero prevedere una strategia di collaborazione con un player strutturato, con riconosciute esperienze sul mercato estero nel quale si intende entrare e disponibile ad assegnare a terzi una parte del lavoro acquisito. Il modello del “Pesce Pilota” è infatti una soluzione efficace per internazionalizzarsi limitando i sunk cost di ingresso nei mercati, nonché i rischi di acquisizione o execution dei lavori.

A conclusione, nell’attuale contesto, è importante ricavare del tempo per “lavorare su se stessi”, analizzando la propria situazione aziendale e pianificando un iter strategico al fine di riscoprire o reinventare un nuovo modo di fare impresa.

Il modello proposto costituisce uno spunto, si auspica utile e già testato su molte realtà, per supportare l’imprenditore nelle necessarie decisioni per l’impostazione di un percorso sostenibile nel breve e nel medio-lungo termine.

Luca Penna e Michele Thea - Bain & Co